SCADENZE FISCALI 2024

Pubblicato in NEWS · 6 Febbraio 2024

Importanti novità nel settore fiscale riguardano la dichiarazione dei redditi precompilata, che l’Agenzia delle Entrate renderà disponibile entro il 30 aprile di ogni anno. Cambiano, i termini - dal 30 novembre al 30 settembre - per presentare le dichiarazioni in materia di imposte sui redditi e di IRAP. Per i soggetti IRES, invece, il termine è anticipato dall'ultimo giorno dell'undicesimo mese all'ultimo giorno del nono mese successivo a quello di chiusura del periodo d'imposta.

Dichiarazione per la costituzione del Gruppo IVAI soggetti passivi IVA, stabiliti nel territorio dello Stato, esercenti attività d’impresa, arte o professione, per i quali ricorrano congiuntamente i vincoli finanziario, economico e organizzativo di cui all'art. 70-ter del D.P.R. n. 633/1972, che intendono esercitare l'opzione per diventare un unico soggetto passivo denominato “Gruppo IVA”, dovranno presentare dal 1º gennaio al 30 settembre 2024 , la “Dichiarazione per la costituzione del Gruppo IVA”, qualora intendano effettuare l'opzione (oppure la revoca) con effetto a decorrere dal primo anno successivo, mentre dal 1º ottobre al 31 dicembre 2024 per effettuare l’opzione (oppure la revoca) con effetto a decorrere dal secondo anno successivo.

Il modello, sottoscritto da tutti i partecipanti, andrà presentato dal rappresentante del Gruppo IVA, utilizzando i servizi telematici dell'Agenzia delle Entrate. La sottoscrizione e la presentazione avvengono esclusivamente in modalità telematica diretta, tramite l'applicazione disponibile nell'area autenticata del sito internet dell’Agenzia (www.agenziaentrate.gov.it).Split paymentEntro il 16 gennaio, dovrà essere versata l'IVA dovuta dalle Pubbliche Amministrazioni non soggetti passivi IVA a seguito di “scissione dei pagamenti”, ai sensi dell'art. 17-ter del D.P.R. n. 633/1972.

Il pagamento dell’IVA in split payment ha cadenza mensile e deve essere effettuato ogni 16 del mese successivo a quello in cui l’imposta è divenuta esigibile.

Secondo acconto IRPEFPer le persone fisiche, titolari di partita IVA, con ricavi o compensi fino a 170.000 euro, è slittato dal 30 novembre 2023 al 16 gennaio 2024 il termine per versare la seconda rata di acconto delle imposte sui redditi dovuto in base alla dichiarazione Redditi Persone fisiche 2023.

Con la circolare n. 31/E del 2023, l’Agenzia delle Entrate ha, poi, puntualizzato che lo slittamento interessa solo il periodo d’imposta 2023 e che vi è la possibilità di effettuare il versamento in cinque rate mensili di pari importo, a partire da gennaio 2024, con scadenza il 16 di ogni mese fino a maggio 2024 (sulle rate successive alla prima sono dovuti gli interessi pari al 4% annuo).Imposta sugli intrattenimentiEntro il 16 gennaio, andrà versata l’imposta sugli intrattenimenti sui proventi derivanti da alcune attività del settore dello spettacolo, degli intrattenimenti e dei giochi, per le attività svolte con carattere di continuità nel mese precedente.

Il pagamento della suddetta imposta ha cadenza mensile e deve essere effettuato ogni 16 del mese successivo a quello dell’attività svolta.Versamento delle ritenute da parte del sostituto d’impostaEntro il 16 gennaio, il sostituto d’imposta è tenuto a versare, tramite presentazione del modello F24, le ritenute operate su reddito di lavoro autonomo, dipendente, assimilati e redditi diversi corrisposte nel mese di dicembre 2023.

Il pagamento delle ritenute ha cadenza mensile e deve essere effettuato ogni 16 del mese successivo a quello del pagamento.Tobin TaxSempre entro il 16 gennaio, andrà versata l'imposta sulle transazioni finanziarie (cd. Tobin Tax), di cui all'art. 1, comma 491 e ss, della legge n. 228/2012, dovuta:

- sulle operazioni su strumenti finanziari derivati e su valori mobiliari effettuate nel mese precedente;

- sui trasferimenti della proprietà di azioni e di altri strumenti finanziari partecipativi, nonché di titoli rappresentativi dei predetti strumenti, effettuati nel mese precedente;

- sugli ordini relativi ai trasferimenti degli strumenti finanziari partecipativi di cui all'art. 1, comma 491, della legge n. 228/2012, e sugli ordini relativi agli strumenti finanziari derivati e valori mobiliari di cui al successivo comma 492, effettuati nel mese precedente.

Il pagamento dell’imposta sulle transazioni finanziarie ha cadenza mensile e deve essere effettuato ogni 16 del mese successivo a quello in cui sono state effettuate le transazioni finanziarie.

Versamento IVA periodica (mensile o trimestrale)Entro il 16 gennaio va effettuata la liquidazione e il pagamento dell’IVA a debito del mese di dicembre 2023.

Il pagamento dell’imposta sul valore aggiunto ha cadenza mensile o trimestrale a seconda del tipo di contribuente.

Occorre, quindi, distinguere tra:

- contribuenti mensili: la liquidazione e il versamento dell’eventuale IVA a debito vengono effettuati entro il giorno 16 del mese successivo;

- contribuenti trimestrali: la liquidazione e il versamento dell'imposta vengono effettuati entro il 16 del secondo mese successivo a ciascuno dei primi tre trimestri solari (16 maggio, 20 agosto e 16 novembre). Il versamento relativo all’ultimo trimestre va effettuato in sede di conguaglio annuale entro il 16 marzo dell’anno successivo, salvo la possibilità di usufruire dei maggiori termini previsti per il versamento delle imposte dovute in base alla dichiarazione dei redditi.

Versamenti rateali delle imposteLe somme dovute a titolo di saldo e acconto delle imposte e dei contributi dai titolari di posizione assicurativa in una delle gestioni amministrate dall’INPS potranno essere versate, oltre che senza più la necessità di una previa opzione esercitata dal contribuente in sede di dichiarazione dei redditi, in rate mensili di uguale importo, completando i versamenti non più entro il mese di novembre dello stesso anno di presentazione della dichiarazione o della denuncia, bensì entro il 16 dicembre del medesimo anno.

Inoltre, tutti i contribuenti potranno effettuare i versamenti rateali entro il giorno 16 di ciascun mese.

Tali novità si applicheranno a decorrere dal versamento delle somme dovute a titolo di saldo delle imposte relative al periodo d’imposta in corso al 31 dicembre 2023.

Regime speciale IVA MOSSEntro il 22 gennaio, si dovrà provvedere alla trasmissione telematica della dichiarazione trimestrale IVA riepilogativa delle operazioni effettuate nel trimestre precedente e al contestuale versamento dell'IVA dovuta in base alla stessa.

L'obbligo di comunicazione sussiste anche in caso di mancanza di operazioni nel trimestre.Presentazione in via telematica degli elenchi riepilogativiPer cessioni e acquisti intracomunitari di beni (Modelli INTRA 1-bis e INTRA 2-bis) e per le prestazioni di servizi rese / ricevute a / da soggetti passivi UE (Modello INTRA 1-quater e Modelli INTRA 2-quater) effettuate/ ricevute nel mese di dicembre 2023 e nel IV trimestre 2023 si dovrà provvedere entro il 25 gennaio 2024 alla presentazione dei modelli Intrastat.

Gli elenchi riepilogativi devono essere presentati all’Agenzia delle Dogane in via telematica entro il giorno 25 del mese successivo al periodo di riferimento.

Presentazione della dichiarazione annuale dell'imposta di bollo assolta in modo virtualeIl 31 gennaio è il termine ultimo per la presentazione della “dichiarazione dell'imposta di bollo assolta in modo virtuale”, contenente l'indicazione del numero degli atti e documenti emessi nell'anno precedente, distinti per voce di tariffa, e degli altri elementi utili per la liquidazione dell'imposta, nonché degli assegni bancari estinti nel suddetto periodo.

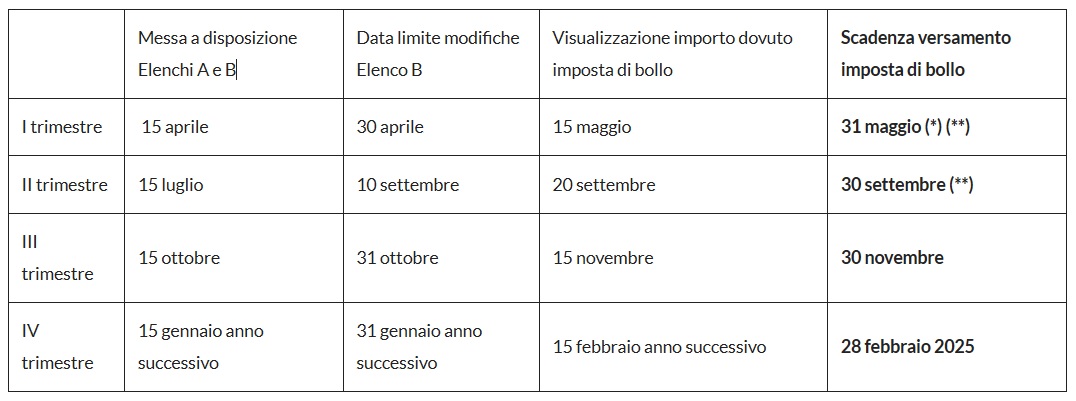

Versamento imposta di bollo fatture elettronicheEntro il 29 febbraio 2024, vanno versati i bolli inerenti all’ultimo trimestre 2023.Qui di seguito si riepilogano le successive scadenze. Si precisa che l’Agenzia delle Entrate procede al calcolo dell’imposta di bollo dovuta per il trimestre di riferimento e ne evidenzia l’importo nell’area riservata del portale “Fatture e corrispettivi” entro il giorno 15 del secondo mese successivo alla chiusura del trimestre.

(*) Se l’importo dovuto per il primo trimestre non supera 5.000 euro, il versamento può essere eseguito entro il 30 settembre.

(**) Se l’importo dovuto complessivamente per il primo e secondo trimestre non supera 5.000 euro, il versamento può essere eseguito entro il 30 novembre.Modello di comunicazione delle Liquidazioni Periodiche IVA (Li.pe.)Entro il 29 febbraio 2024 occorre inviare telematicamente il modello Li.Pe. relativo al IV trimestre 2023. La cadenza di questo adempimento è trimestrale e la scadenza di invio è fissata all’ultimo giorno del secondo mese successivo a ogni trimestre. Di seguito le successive scadenze dell’invio telematico del citato modello dell’anno 2024:

- il 31 maggio 2024 è il termine ultimo per l’invio dei dati LI.PE. del primo trimestre 2024;

- il 30 settembre 2024 è il termine ultimo per l’invio dei dati LI.PE. del secondo trimestre 2024;

- il 2 dicembre 2024 (il 30/11/2024 cade di sabato e il 1/12/2024 cade di domenica) è il termine ultimo per l’invio dei dati LI.PE. del terzo trimestre 2024.

Certificazione UnicaPer il periodo d’imposta 2023, i sostituti d’imposta devono trasmettere in via telematica all’Agenzia delle Entrate, entro il 18 marzo (il 16 marzo 2024 è sabato, quindi il temine slitta al 18 marzo), le certificazioni relative a:

- redditi di lavoro dipendente;

- redditi di lavoro autonomo;

- e redditi diversi

da rilasciare al percipiente entro il 18 marzo 2024.Dichiarazione dei redditi precompilataEntro il 30 aprile di ogni anno, l’Agenzia delle Entrate renderà disponibile telematicamente la dichiarazione precompilata relativa ai redditi prodotti nell’anno precedente per:

- le persone fisiche titolari sia di redditi di lavoro dipendente e pensione, che differenti, nonché

- i titolari di redditi di lavoro autonomo e d’impresa.

Dichiarazione annuale IVALa dichiarazione IVA 2024, riguardante l’anno 2023, dovrà essere presentata nel periodo compreso tra il 1° febbraio e il 30 aprile 2024 (art. 8 del D.P.R. n. 322/1998).

La dichiarazione presentata entro 90 giorni dalla scadenza del termine risulterà valida, salva l’applicazione delle sanzioni previste dalla normativa. La dichiarazione presentata con ritardo superiore a 90 giorni si considererà omessa, ma costituirà titolo per la riscossione dell’imposta che ne risulti dovuta.Versamento unica soluzione o rata saldo IVAL’IVA dovuta in base alla dichiarazione annuale deve essere versata entro il 16 marzo di ciascun anno.Si ricorda che in tutti i casi in cui il termine di pagamento cade di sabato o in un giorno festivo, lo stesso è prorogato al primo giorno lavorativo successivo.

I contribuenti possono versare in unica soluzione ovvero rateizzare, ai sensi dell’art. 20 del D.Lgs. 9 luglio 1997, n. 241. Le rate devono essere di pari importo e la prima rata deve essere versata entro il termine previsto per il versamento dell’IVA in unica soluzione. Le rate successive alla prima devono essere versate entro il giorno 16 di ciascun mese di scadenza e in ogni caso l’ultima rata non può essere versata oltre il 16 novembre.

Sull’importo delle rate successive alla prima è dovuto l’interesse fisso di rateizzazione, pari allo 0,33% mensile.

Il versamento può essere differito alla scadenza prevista per il versamento delle somme dovute in base alla dichiarazione dei redditi (fissata al 30 giugno dall’art. 17, comma 1, primo periodo, del D.P.R. n. 435/2001), con la maggiorazione dello 0,40% a titolo di interesse per ogni mese o frazione di mese successivo al 16 marzo (artt. 6, comma 1, e 7, comma 1, lett. b, del D.P.R. n. 542/1999). Anche i soggetti con esercizio non coincidente con l’anno solare possono avvalersi del differimento del versamento dell’IVA, versando l’imposta entro il 30 giugno, a prescindere dai diversi termini di versamento delle imposte sui redditi (anche per tali soggetti, pertanto, si tiene conto dei termini di versamento previsti dall’art. 17, comma 1, primo periodo, del D.P.R. n. 435/2001).Si precisa che la maggiorazione dello 0,40%, prevista per ogni mese o frazione di mese, si applica sulla parte del debito non compensato con i crediti riportati in F24.

Riepilogando, il soggetto IVA può:

- versare in un’unica soluzione entro il 16 marzo oppure rateizzare, maggiorando dello 0,33% mensile l’importo di ogni rata successiva alla prima;

- versare in unica soluzione entro il 30 giugno con la maggiorazione dello 0,40% per ogni mese o frazione di mese successivi al 16 marzo oppure rateizzare dalla data di pagamento, maggiorando dapprima l’importo da versare con lo 0,40% per ogni mese o frazione di mese successivi al 16 marzo e, quindi, aumentando dello 0,33% mensile l’importo di ogni rata successiva alla prima.

È, in ogni caso, possibile avvalersi dell’ulteriore differimento del versamento del saldo IVA al termine fissato dal comma 2 dell’art. 17 del D.P.R. n. 435/2001 (30 luglio), applicando sulla somma dovuta al 30 giugno (al netto delle compensazioni) gli ulteriori interessi dello 0,40% (cfr. risoluzione 20 giugno 2017, n. 73/E).Gli adempimenti fiscali e il versamento delle somme di cui all’art. 17 del D.Lgs. 9 luglio 1997, n. 241, compresi i versamenti rateali, che hanno scadenza dal 1° al 20 agosto di ogni anno, possono essere effettuati entro il giorno 20 dello stesso mese, senza alcuna maggiorazione (art. 37, comma 11-bis, del D.L. 4 luglio 2006, n. 223).ISA: disponibilità dei programmi informaticiPer l’anno 2024, i programmi informatici di ausilio alla compilazione e alla trasmissione dei dati saranno resi disponibili entro il mese di aprile del periodo d’imposta successivo a quello al quale gli stessi sono riferibili.

Dal 2025, tali sistemi informatici verranno, invece, resi disponibili entro il 15 del mese di marzo del periodo d’imposta successivo a quello al quale gli stessi sono riferibili.Dichiarazione/versamento IMUIl termine per effettuare il pagamento della prima rata, ovvero dell’acconto IMU, è il 17 giugno 2024 (Il 16 giugno 2024 cade di domenica).

Il termine per effettuare il pagamento della seconda rata, ovvero del saldo IMU, è il 16 dicembre 2024.

La dichiarazione IMU deve essere presentata o, in alternativa, trasmessa in via telematica entro il 30 giugno dell’anno successivo a quello in cui il possesso degli immobili ha avuto inizio o sono intervenute variazioni rilevanti ai fini della determinazione dell’imposta. Nell’anno 2024, quest’ultima deve essere presentata entro il 1° luglio 2024 (il 30/06/2024 cade di domenica).Invio al Sistema Tessera SanitariaI soggetti tenuti all'invio dei dati delle spese sanitarie al Sistema Tessera Sanitaria per la predisposizione, da parte dell'Agenzia delle Entrate, della dichiarazione dei redditi precompilata, a partire dal 2024 provvedono alla trasmissione dei dati con cadenza semestrale, entro i termini che sono stabiliti con decreto del Ministero dell’Economia e delle Finanze.Presentazione dichiarazione dei redditi e IRAPÈ stato anticipato, dal 30 novembre al 30 settembre, il termine per presentare le dichiarazioni in materia di imposte sui redditi e di IRAP.

Per i soggetti IRES, l’anticipo è dall'ultimo giorno dell'undicesimo mese all'ultimo giorno del nono mese successivo a quello di chiusura del periodo d'imposta.

Inoltre, per i soggetti con periodo d'imposta non coincidente con l'anno solare, per i quali il termine di presentazione delle dichiarazioni dei redditi e dell'IRAP relative al periodo d'imposta precedente a quello in corso al 31 dicembre 2023 scade successivamente alla data del 2 maggio 2024, continuano ad applicarsi, per il predetto periodo d'imposta, i termini di presentazione vigenti anteriormente alla medesima data.

Alcune modificazioni sono apportate, con effetto dal 1° aprile 2025, al D.P.R. n. 322/1998:

- le persone fisiche presentano la dichiarazione secondo le disposizioni di cui all'art. 3, per il tramite di un ufficio delle Poste Italiane S.p.a., tra il 1° aprile e il 30 giugno (attualmente tra il 1° maggio e il 30 giugno) ovvero in via telematica tra il 1° aprile e il 30 settembre (attualmente entro il 30 novembre) dell'anno successivo a quello di chiusura del periodo d’imposta;

- le società e le associazioni di cui all'art. 5 del TUIR (società semplici o in nome collettivo o in accomandita semplice o di fatto o le imprese familiari) presentano la dichiarazione secondo le disposizioni di cui all'art. 3 in via telematica tra il 1° aprile e il 30 settembre dell'anno successivo a quello di chiusura del periodo d’imposta;

- i soggetti IRES presentano la dichiarazione secondo le disposizioni di cui all'art. 3 in via telematica a partire dal 1° aprile dell'anno successivo, se il periodo d'imposta coincide con l'anno solare, ed entro l'ultimo giorno del nono mese successivo a quello di chiusura del periodo d'imposta (attualmente, entro l'ultimo giorno dell'undicesimo mese successivo a quello di chiusura del periodo d'imposta);

- i sostituti d’imposta, comprese le Amministrazioni dello Stato, anche con ordinamento autonomo, gli intermediari e gli altri soggetti presentano in via telematica la dichiarazione relativa all'anno solare precedente, non più entro il 31 ottobre di ciascun anno, bensì tra il 1° aprile e il 31 ottobre di ciascun anno.

Versamento minimo IVA e ritenute d’accontoÈ stato innalzato da 25,82 euro a 100 euro il limite previsto per effettuare il versamento dell’IVA mensile/trimestrale e delle ritenute d’acconto insieme a quello relativo al mese successivo.

Il citato limite permette al contribuente di rinviare il pagamento del IVA e ritenuta d’acconto al mese successivo o comunque obbligatoriamente al 16 dicembre dell’anno di competenza.

La novella normativa si applica ai compensi corrisposti a decorrere dal mese di gennaio 2024 e alla liquidazione IVA di gennaio 2024

Inoltre, per quanto concerne le ritenute sui corrispettivi dovuti dal condominio all’appaltatore (art. 25-ter, comma 2-bis, del D.P.R. n. 600/1973), sono state previste le seguenti modifiche:

- si anticipano dal 30 giugno al 16 giugno e dal 20 dicembre al 16 dicembre i termini per il versamento da parte del condominio della ritenuta del 4% a titolo di acconto dell'imposta sul reddito dovuta dal percipiente, con obbligo di rivalsa, sui corrispettivi dovuti per prestazioni relative a contratti di appalto di opere o servizi, anche se rese a terzi o nell'interesse di terzi, effettuate nell'esercizio di impresa;

- il versamento delle ritenute operate nel mese di dicembre è comunque effettuato entro il giorno 16 del mese successivo (attualmente, le ritenute operate nel mese di dicembre possono essere versate entro il 30 giugno dell'anno successivo).

Acconto IVAPer l’anno 2024, l’acconto IVA dovrà essere corrisposto entro il 27 dicembre 2024, optando per il metodo storico, previsionale oppure analitico. Sono esonerati dal versamento i contribuenti che:

- non hanno effettuato operazioni IVA;

- hanno cessato l’attività entro il 30 novembre;

- hanno un credito d’imposta.

Sospensione delle comunicazioni del fiscoDal 1° al 31 agosto e dal 1° al 31 dicembre, vi è la sospensione dell'invio di alcuni atti, elaborati o emessi dall'Agenzia delle Entrate. Nello specifico si tratta di:

- comunicazioni degli esiti dei controlli automatizzati effettuati ai sensi degli artt. 36-bis DPR 600/73 e 54-bis DPR 633/72;

- comunicazioni degli esiti dei controlli formali effettuati ai sensi dell'art. 36-ter DPR 600/73;

- comunicazioni degli esiti della liquidazione delle imposte dovute sui redditi assoggettati a tassazione separata;

- inviti all'adempimento di cui all'art. 1 c. 634-636 L. 190/2014.

Non sono presenti ancora recensioni.